国内的投贷联动虽然在贷款模式上有所区别,但在客户的选择上基本一致,即主要聚焦于新经济中小企业,特别是依托技术升级或技术改造的科技型企业,在我国“从工业大国转变为工业强国”的大背景下,智能制造、工业升级等硬科技项目备受一级市场青睐。此前的文章中提到的四种投贷联动模式中,本篇将介绍其中的三种,分别是国开行独立运作模式、股东内推模式、投前贷后和贷前投后模式。

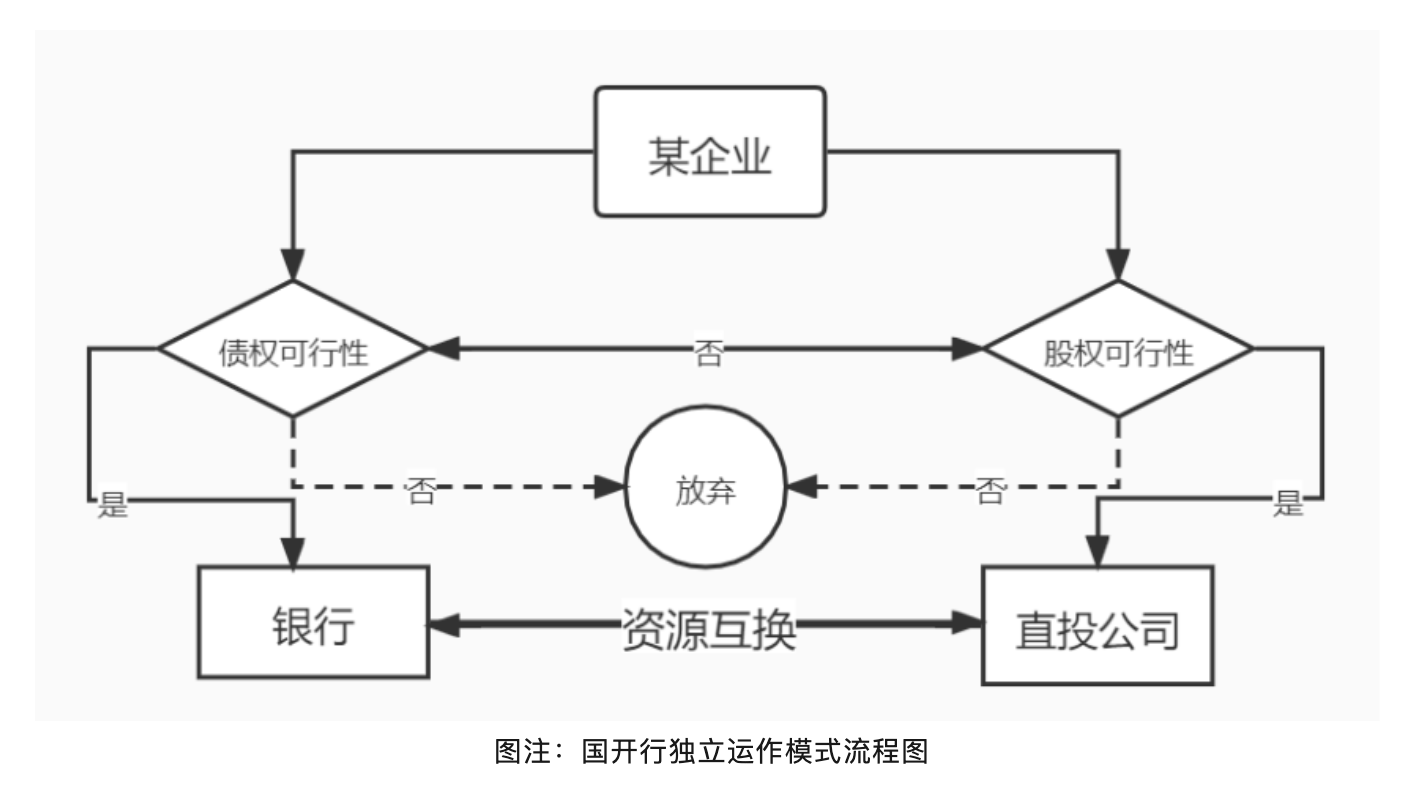

一、国开行独立运作模式

(一)国开行独立运作模式基本概念

国开行独立运作模式即子公司直投模式,是指银行机构在境内设立独立开展业务的投资子公司,其与母银行唯一的结合点为企业资源可以在企业允许的情况下内部交流,达到股债结合帮助企业发展的最终诉求。自2016年4月《指导意见》出台后,除国开行外,其余9家试点银行也通过设立境内直投子公司的形式陆续开展了同类业务。

除国开行独立运作模式外,其他银行业机构也在积极探索适合经济发展、符合业务规范的直投模式,其中除邮储银行外的其他5家国有银行均按此模式开展投贷联动业务。

(二)国开行独立运作模式特点

由于国开行独立运作模式要求银行必须持有国内银行业人民币股权投资牌照,因此并非所有银行均可使用此模式开展投贷联动业务,加之银行设立的直投子公司投资阶段相对偏向于中后期企业(PE阶段),故业务范围和扶植力度必然小于选择行权模式。但同时,由于直投子公司与母公司(银行)的关系相较于选择行权模式的“外部联动”有天然的紧密性和高度的互信,因此免去了许多不必要的流程,无形中提高了投贷联动的服务效率,也为企业减轻了不少工作。此外,由于直投公司的母公司(银行)背景,特别是国有银行的直投子公司,许多企业主倾向于主动接受该类投资以增加企业背书。

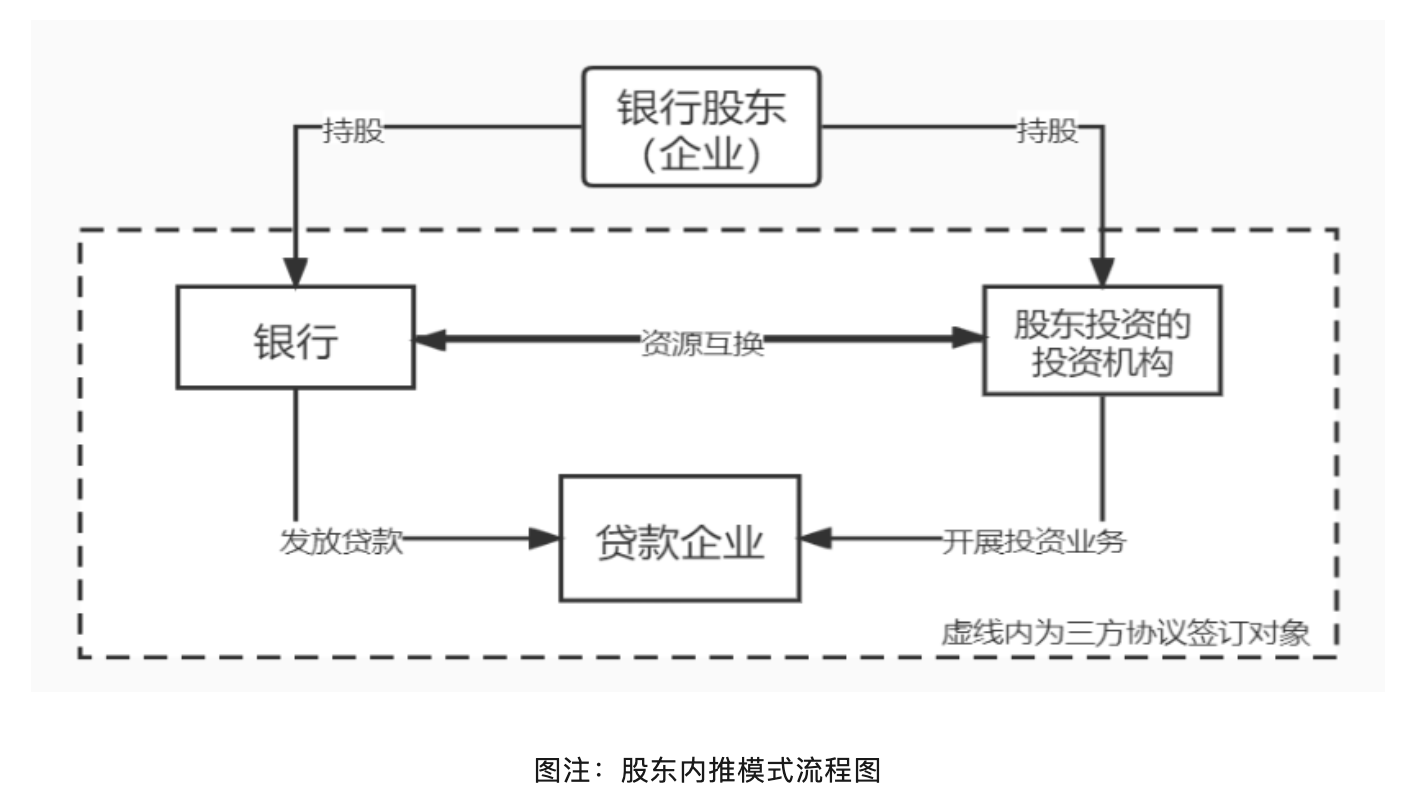

二、银行股东内推模式

(一)股东内推模式基本概念

近年来,随着经济的不断多元化,不少民营上市公司开始入股商业银行,一方面为了扩大知名度、提升自身融资便利性,另一面也为了拓展发展空间,通过多元化经营的手段稳定企业基本盘,而投贷联动的出现,则为这些商业银行背后的股东公司提供了扩展产业上下游链条,开发相关行业的有利机会。股东内推模式是指银行与科创型中小企业进行贷款业务合作时,会与银行股东下设的投资公司及符合其股东下设投资公司投资意向企业签订三方框架协议,配合股东公司完成对企业的股权投资工作,同时拿到相应的负债业务收益。

(二)股东内推模式特点

与股开行直投模式类似,股东内推模式也存在一定的局限性,原因有二:一是银行股东多为A股上市公司,大部分行业较为传统且垂直,因此其控股或持股的投资机构投资范围也相对狭窄;二是能同时具备持股银行和下设投资机构的上市公司并不多见,造成股东内推模式只能在小范围符合基本条件的情况下开展。但同时也需要看到的是,正因为持股上市公司的行业较为垂直,因此相对于纯市场化运作的投资机构,其投资有更大的前瞻性,外部看更激进,另一方面,由于上市公司在其行业的地位,其投后加持也是不少企业愿意接受投资的因素之一,甚至不少该类投资都被定义为战略投资。

三、投前贷后和贷前投后模式

(一)投前贷后模式基本概念

投前贷后是指银行对科创型中小企业进行授信时,约定企业取得投资机构的投资款为提款条件的贷款模式,而对投资机构的类型资质不做要求。例如某家共享按摩椅生产企业,由于前期铺货占市场压力较大(为保护入驻商家的利益,一般的商业综合体或人流较大的封闭式广场对某一类特殊产品的入驻都有排他性条款),因此企业需要大量的股权、债权资金,而银行考虑到企业还处在扩张亏损阶段,因此对该企业做了2000万的授信批复,其中1000万可以立即使用,剩余1000万需要等下轮股权融资到账后方可继续使用。

(二)贷前投后模式的基本概念

贷前投后是指银行针对科创型中小企业做授信放款是以企业确定在某一规定时间内(一般为1-3个月)能够拿到投资机构投资款作为主要依据的贷款模式,并且银行还会要求企业以在该行所开立账户作为投资款收款账户。相较于投前贷后模式,该模式由于投资款的不确定性造成风险较大,因此往往对于企业所提到的投资机构做项目背调,同时其贷款额度也会更加关注企业的经营情况和财务指标。

(三)投前贷后和贷前投后模式的特点

相较于其他三种模式,该类贷款并不算严格意义上的投贷联动业务,仅仅是将企业重点外部信息当做增信措施的传统贷款业务,但却是目前银行业应用较为广泛的贷款模式,由其概念也能看出,该模式随着银行业务熟练度的不断提升和与投资机构的关系不断紧密,最终也会走向选择行权模式或其他两种模式,因此也将其看作一种投贷联动贷款模式进行介绍。

以上为我国目前开展投贷联动业务的三种重要模式,三种模式虽然各有特色但无论从银行资质到客户选择均不具有普适性,因此仅在一些银行小范围内推广,而选择行权模式则相对灵活也更有代表性。

加载中...

加载中...